Tip! Optimaliseer uw groepsverzekering en IPT vóór het einde van het boekjaar.

Als Abeka, de fiscale en financiële ontzorger, is het onze taak u regelmatig op de hoogte te houden van opportuniteiten.

Daarom wensen wij u op het einde van dit jaar nog eens te wijzen op de optimalisatie-mogelijkheden binnen uw groepsverzekering of IPT.

De fiscus legt uw verzekeraar en uw vennootschap een aantal spelregels op om de fiscale aftrekbaarheid van de premie te garanderen.

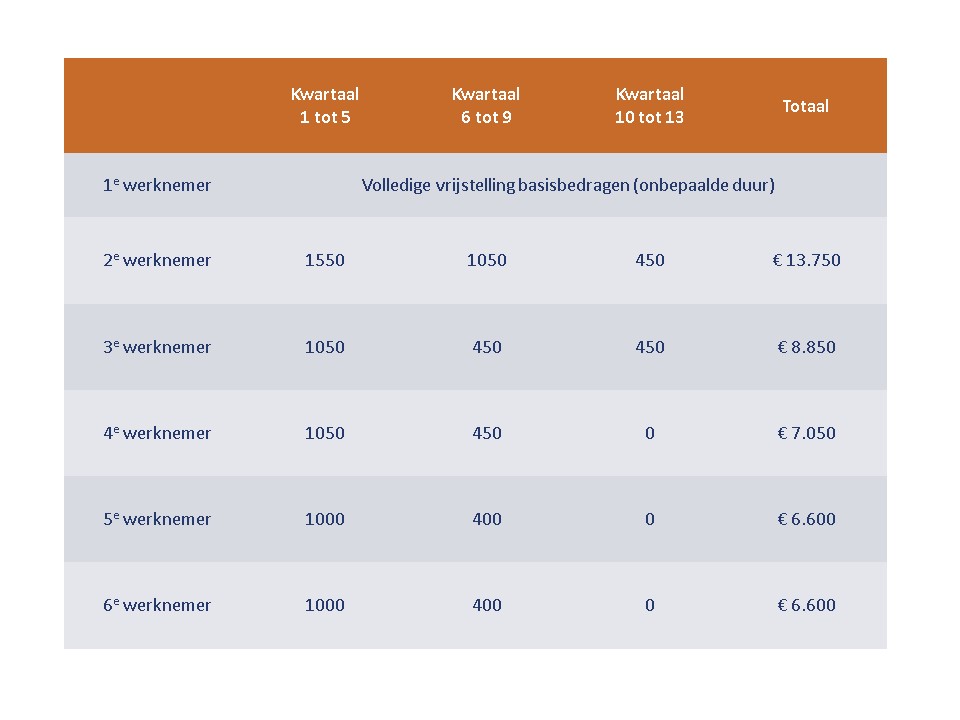

In het kader van een goede opvolging van uw dossier, adviseren wij u, om op basis van uw meest recente gegevens, deze fiscale 80% regel voor uw contract te laten na kijken.

Door optimalisatie hebt u mogelijkheden om aan bijkomende pensioenopbouw te doen, door een verhoging van de jaarpremie of eventueel door de storting van bijkomende enige premie(back service), of een combinatie van beiden.

Wij zetten voor iedereen nog eens de voordelen van de individuele pensioentoezegging op een rijtje:

- Alle premies voor uw IPT zijn fiscaal aftrekbaar in de vennootschap.

- De IPT staat met stip op nr.1 om gelden uit uw vennootschap naar uw privé-vermogen te brengen.

- De intrestgarantie overstijgt de intrestgaranties van spaarboekjes en de staatsbon.

De hoogste intrestgaranties voor nieuwe stortingen liggen vandaag nog op 1,5% + winstdeelname. Oude stortingen blijven genieten van de rentevoet die voorheen geldig was, en dit tot einddatum van uw contract. Zo blijft u genieten van de toenmalige intrestvoeten van 3,75%, 3,25%, 2,5% tot uw 60/65 jaar! - Met tak 21 verzekeringen bieden verzekeraars “zekerheid” in financieel onzekere tijden, met tal van wettelijk ingebouwde beschermingsmechanismen ten voordele van de cliënt.

- Via sommige IPT verzekeraars kan u voordelig gebruik maken van de reserves in uw pensioenplan voor onroerend goed investeringen ten privé titel, door een voorschot op te nemen of een inpandgeving van uw contract.

- U kan de IPT combineren met andere pensioenopbouwcontracten vb. een VAPZ, en ook een gewaarborgd inkomen of een overlijdensdekking aan scherpe tarieven toevoegen.

Aarzel niet om hierover bijkomende informatie op te vragen!

Abeka, die trouwens geen verzekeringen aanbiedt, is uw neutrale partner voor verder advies.

(Bron: Lesseliers & Co Verzekeringsmakelaars)