Verhoogde investeringsaftrek voor kleine ondernemingen (opgepast: gewijzigde criteria!)

Kleine ondernemingen die in 2014 en 2015 investeerden in nieuwe vaste activa konden van een tijdelijke, éénmalige investeringsaftrek genieten. Deze investeringsaftrek bedroeg 4% van de aanschaffings- of beleggingswaarde van deze activa. Voor zelfstandigen bedroeg ze 3,5%.

De overdraagbaarheid van de niet aangewende investeringsaftrek was beperkt tot één jaar. De onderneming moest opteren voor de toepassing van de investeringsaftrek of de notionele intrestaftrek.

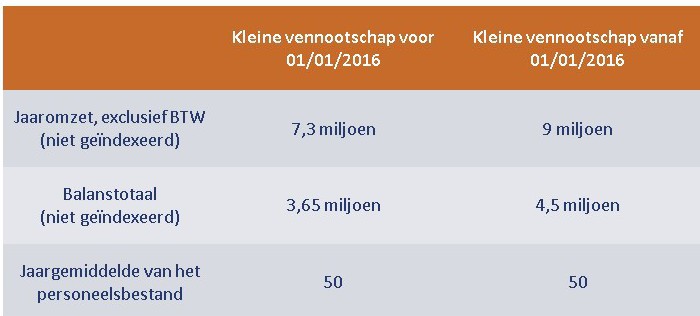

Om beschouwd te worden als een kleine vennootschap moet voldaan worden aan een aantal voorwaarden. Ook deze voorwaarden veranderden op 1 januari 2016.

Een kleine vennootschap in deze context is een vennootschap met rechtspersoonlijkheid, die gedurende het laatste en voorlaatste afgesloten boekjaar niet meer dan één van volgende drie criteria overschreed:

Vennootschappen met gemiddeld meer dan 100 werknemers per jaar vallen nooit onder het toepassingsgebied van de kleine ondernemingen.

Wat veranderde er vanaf 1 januari 2016?

- de tijdelijke investeringsaftrek voor investeringen in vaste activa door zelfstandigen en, in de jaren 2014 en 2015, voor kleine vennootschappen wordt permanent gemaakt.

- voor zelfstandigen stijgt dit basispercentage van 3,5% naar 8%. Voor kleine vennootschappen van 4% naar 8%.

- de verhoogde investeringsaftrek van 10%-punt bovenop het basispercentage voor bepaalde specifieke investeringen blijft behouden. Het hiervoor gehanteerde basispercentage blijft echter 3,5%. Het stijgt dus niet tot 8%.

(Auteur: Georges Bauwens, erkend boekhouder-fiscalist BIBF 301 85 790)