Als zelfstandig bedrijfsleider tracht u de wijze waarop uw bedrijf u bezoldigt te optimaliseren. Aandelenopties met garantie kunnen hiervoor een interessante oplossing zijn.

Wat is een aandelenoptie?

Een aandelenoptie is het recht om tijdens een bepaalde periode, tegen een vastgelegde prijs (de uitoefenprijs) een aandeel te kopen. Dat recht wordt call-optie genoemd.

Wat is een aandelenoptie met garantie? (*)

Een aandelenoptie met garantie gaat een stap verder: in een clausule garandeert de uitgever aan de houder van de optie een zogenoemd ‘zeker voordeel’.

Dat voordeel hangt af van de intrinsieke waarde van de aandelenoptie bij uitoefening of op eindvervaldag. De intrinsieke waarde is het positieve verschil tussen de koers van het aandeel en de uitoefenprijs van de optie. Het zeker voordeel kan nooit groter zijn dan een vooraf bepaald bedrag.

- Het aandeel waarop de optie betrekking heeft, is een kapitalisatieaandeel van een beleggingsvennootschap die een brede beursindex volgt (*).

- De aandelenoptie wordt uitgegeven in de vorm van een effect door een bank. Dit effect is slechts na één jaar verhandelbaar en uitoefenbaar.

- De optie heeft een looptijd van 15 jaar. De uitoefenprijs is gelijk aan de slotkoers van het onderliggende aandeel, op de dag vóór de uitgiftedatum.

Fiscaliteit en wettelijk kader

Volgens de wet van 26/3/99 zijn voordelen in natura uit aandelenopties een beroepsinkomen. Dit inkomen is belastbaar op het moment van toekenning van de aandelenoptie. Omdat de aandelenoptie zelf niet verhandeld en genoteerd wordt op een beurs, wordt het belastbare voordeel – in het geval van een optie met garantie – forfaitair bepaald op 28% van de uitoefenprijs van de aandelenoptie (**).

Hoe het marktrisico van de aandelenoptie beperken?

De aandelenoptie is pas verhandel- of uitoefenbaar na 1 jaar. In die periode zal de waarde van de optie veranderen. Om u te beschermen tegen grote prijsdalingen kunt u, met eigen middelen, een ‘put-optie’ aankopen bij de bank. Vanaf een bepaalde daling van de beurskoersen zorgt deze put-optie voor compensatie.

Het resultaat voor u als zelfstandig bedrijfsleider

Voordelen van aandelenopties met garantie:

- U krijgt een netto-inkomen dat minstens gelijk is aan het netto-inkomen uit een cashbezoldiging met dezelfde kostprijs (het referentie-inkomen is het inkomen van een bedrijfsleider die niet langer RSVZ-bijdragen betaalt).

- De eventuele meerwaarde uit de aandelenopties (zowel bij optie met garantie als put-optie met looptijd van 1 jaar) zijn belastingvrij.

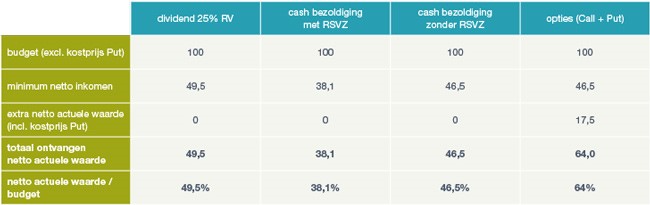

Voorbeeld uit de praktijk (*)

Uw vennootschap spendeert € 100 om u te vergoeden als aandeelhouder of als bedrijfsleider. We rekenen vier verschillende scenario’s uit en kijken wat die netto opleveren. Een dividend, een cashbezoldiging (onder en boven het RSVZ-plafond) en de bezoldiging via aandelenopties (combinatie call 15 Y – put 1 Y).

Statische vergelijking op het moment van uitgifte:

Deze cijfers zijn indicatief. Ze vertrekken van de op het ogenblik van de berekening geobserveerde marktparameters voor de waardering van de ontvangen call-opties en gekochte put-opties.

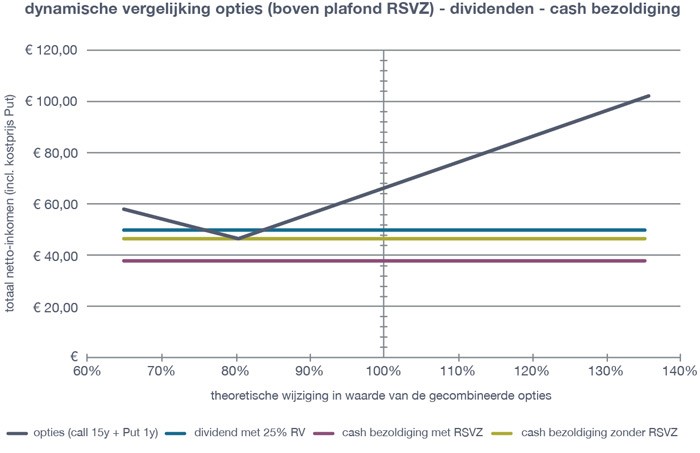

De bovenstaande tabel is een momentopname. Het geeft de situatie weer op het ogenblik dat u als bedrijfsleider de optie ontvangt. Omdat de waarde van de aandelenoptie tijdens de looptijd van 1 jaar kan wijzigen, vindt u hieronder een voorbeeld met een dynamische vergelijking: een vergelijking van het netto-inkomen in functie van de wijziging in prijs van de aandelenopties in portefeuille.

Horizontaal: theoretische wijziging van de waarde van de call-optie en de put-optie.

Verticaal: uitgekeerd bedrag na 1 jaar vertrekkende van een bruto-budget van 100 euro

Hoe gaat u van start?

Deze aandelenopties met ingebouwde garantie zijn speciaal ontwikkeld in samenwerking met 2 bancaire partners. (***) U kan kiezen tussen de CB Optibonus (CommerzBank als uitgever via Weghsteen als makelaar) of de BIL Optiwarrant (Banque Internationale à Luxembourg). Wat moet er praktisch gebeuren?

1) De vennootschap en u als bedrijfsleider openen een rekening bij Weghsteen of BIL.

2) De vennootschap volstort de inschrijvingsprijs en kosten voor de call-opties met garantie en geeft opdracht tot overschrijving naar uw persoonlijk effectendossier op een welbepaalde datum.

3) U volstort de inschrijvingsprijs en de kosten voor de put-opties.

4) De vennootschap doet een schriftelijk aanbod dat u schriftelijk aanvaardt binnen de 60 dagen.

5) De vennootschap rapporteert belastbaar voordeel en stort de bedrijfsvoorheffing door.

6) U verkoopt de opties (ten vroegste na 1 jaar).

Bron: SD Worx