Tips / nieuws voor de bedrijfsleider

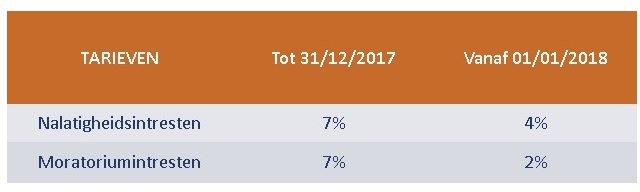

Tip 1: Nieuwe intrestvoeten van de fiscus vanaf 01/01/2018

Er zijn 2 soorten intresten:

- nalatigheidsintresten: intresten die de fiscus berekent als u belastingen te laat betaalt. 1 dag te laat betalen, betekent een volledige maand intrest.

- moratoriumintresten: intresten die de fiscus u dient te betalen als u belastingen dient terug te trekken, bv. bezwaarschrift (niet bij een teruggave personenbelasting).

Opgelet voor de angeltjes:

- Nalatigheidsintresten zullen automatisch aangerekend worden, moratoriumintresten zal u uitdrukkelijk moeten terugvragen.

- Moratoriumintresten zullen pas beginnen lopen vanaf de maand volgend op uw aanvraag, dus op het moment dat u dit vraagt in uw bezwaarschrift. Voor de maand waarin de fiscus terugstort, zal u geen intresten meer krijgen.

- U krijgt nog slechts moratoriumintresten op voorwaarde dat deze intrest minstens € 5,00 per maand bedraagt, d.w.z. dat u voortaan € 3.000,00 moet terugkrijgen t.o.v. vroeger € 860,00.

Tip 2: VAA auto

Wist u dat u op een VAA auto tweemaal belastingen betaalt?

Dat u op VAA auto privé belast werd, dat weet u ondertussen, maar ook in de vennootschap wordt 17% van het VAA auto in verworpen uitgaven opgenomen. Dat werd vanaf 01/01/2017 40% (!!), indien de vennootschap ook de privé-brandstofkosten ten hare laste neemt.

Tip 3: Stijgen de voordelen alle aard auto dit jaar?

Jaarlijks past het CO2-percentage zich aan naar de referentie-uitstoot, die verschillend is voor diesel en benzinewagens.

Voor 2018 bedraagt de referentie-uitstoot:

- voor de wagens met een benzine-, LPG- of aardgasmotor: 105 g/km (onveranderd in vergelijking met 2017).

- voor de dieselwagens: 86 g/km (in plaats van 87 g/km in 2017). Dus bij dieselwagens is een lichte stijging VAA voorzien.

Tot op heden werd deze referentie steeds laattijdig bekendgemaakt, wat heel wat herberekeningen nodig maakte. Vanaf heden zal deze referentie steeds vóór 1 januari bekend gemaakt worden.

(Auteur: Georges Bauwens, erkend boekhouder-fiscalist BIBF 301 85 790)