Autofiscaliteit: een steeds veranderende materie!!

De autofiscaliteit onderging een grondige wijziging. Vanaf 2020 zal de berekening van de aftrekbeperking autokosten nogmaals grondig wijzigen. Neem daarom even de tijd om u bij te scholen …

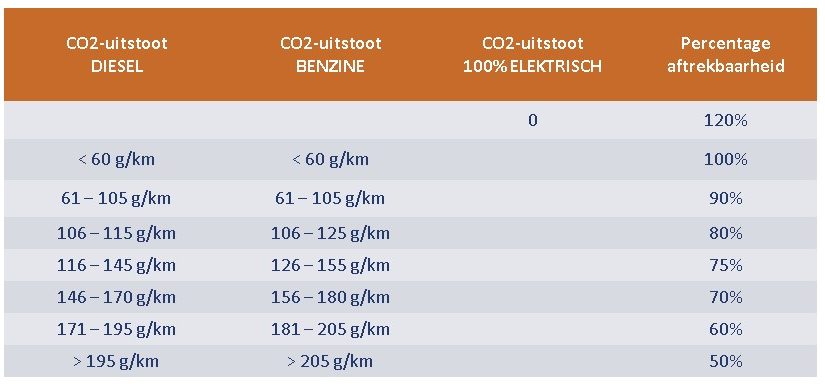

Huidige situatie in een vennootschap (2018 tot en met 2019)

U weet al dat een personenwagen in een vennootschap slechts aftrekbaar is op basis van de CO2-uitstoot van de wagen. Het niet-aftrekbare gedeelte van de autokosten wordt beschouwd als een verworpen uitgave en hierop is vennootschapsbelasting van toepassing.

Tot en met 2019 wordt volgend aftrekpercentage van toepassing.

Deze aftrekbeperking geldt op alle kosten van de personenwagen, behalve voor de brandstofkosten die steeds beperkt worden tot 75%. Intresten blijven 100% aftrekbaar.

Een lichte vrachtwagen, volgens de normen van de fiscus, blijft 100% aftrekbaar.

Wat met autokosten van uw eenmanszaak in 2018?

- Tot 2017 waren alle autokosten van alle personenwagens aftrekbaar ten belope van 75% van het beroepsgedeelte.

- Personenwagens aangekocht vanaf 01/01/2018 ondergaan nu ook de toepassing van het aftrekpercentage à rato van de CO2-uitstoot, zoals dit voor vennootschappen het geval is (zie tabel hierboven).

- Personenwagens aangekocht vóór 01/01/2018 blijven tijdens 2018 en 2019 genieten van de minimale 75% aftrekbaarheid. Voor milieuvriendelijke wagens kan er toepassing gemaakt worden van de aftrek op basis van de CO2-uitstoot.

- Brandstof, dus ook elektrisch, blijven zoals voordien 75% aftrekbaar. Intresten 100% aftrekbaar.

- De aftrekbaarheid van een lichte vrachtwagen blijft 100% van het beroepsgedeelte.

Wijziging vanaf 2020 voor alle personenwagens:

- Elektrische wagens verliezen hun 120% aftrekbaarheid en zullen maximaal 100% aftrekbaar zijn. Brandstofkosten voor een elektrische wagen worden 100% aftrekbaar.

- Kosten van een personenwagen met een CO2-uitstoot ≥ 200 gram zullen nog maar voor 40% aftrekbaar zijn.

- Kosten voor een oldtimer met een CO2-uitstoot > 200 gr/km genieten nu van 60 % aftrekbaarheid. Vanaf 2020 wordt dit slechts 40%.

- Brandstofkosten volgen voortaan eveneens de aftrekbeperking à rato van de “gram-formule”.

- De aftrekbaarheid van autokosten volgt vanaf 2020 de “gram-formule” (max 100% – minimaal 50%).

Aftrekpercentage= 120% – (0,5 x coëfficiënt x aantal CO2 gram/km)

De coëfficiënt wordt bepaald op:

1: dieselmotor en dieselvarianten

0,90: aardgas < 12 fiscale PK

0,95: personenwagens met een andere motor (benzine)

De wijziging in 2020 kan belangrijke gevolgen hebben. Een aftrekbaarheid van heden 75% naar 55% in 2020 zal geen uitzondering zijn. Momenteel heeft een benzinewagen met 124 gr/km (toch niet veel) een fiscale aftrekbaarheid van 80%, in 2020 nog slechts 61%.

Gouden tip:

Zie bij de aankoop van een nieuwe personenwagen vooral naar de wijziging aftrekbeperking vanaf 2020. Wijzigt de aftrekbeperking in uw nadeel, dan adviseert Abeka om in 2018 en 2019 zoveel mogelijk kosten (snel afschrijven is de boodschap) in rekening te nemen.

(Auteur: Georges Bauwens, erkend boekhouder-fiscalist BIBF 301 85 790)