Voorlopige sociale bijdragen 2024 beoordelen?

Iedere zelfstandige is gehouden om voorlopige sociale bijdragen 2024 te betalen.

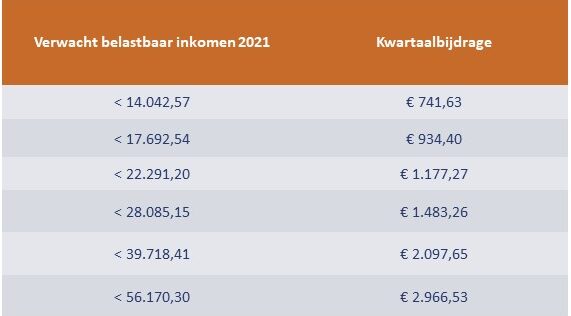

De meeste zelfstandigen hebben een afrekening van hun sociale kas ontvangen voor de voorlopige sociale bijdragen van het eerste kwartaal 2024. Als berekeningsbasis wordt het geherwaardeerde netto belastbare inkomen 2021 (1,186783) gehanteerd.

De voorlopige bijdrage voor het 1e kwartaal 2024 zal verschuldigd zijn voor eind maart 2024.

Weet dat U mogelijks te veel of te weinig voorlopige sociale bijdragen 2024 zal betalen en dat het aangewezen is om tijdig een herziening van deze berekeningen te vragen.

Een correcte inschatting van de voorlopige sociale bijdragen 2024 zal immers tot gevolg hebben dat U geen zware afrekeningen zal ontvangen in 2026. Bovendien zijn de betaalde sociale bijdragen fiscaal aftrekbaar in de personenbelasting.

Toch even beoordelen dan?

(Auteur: Edwin Van Lommel – Fiscaal Accountant 11308681 – 28/02/2024)