In de personenbelasting bedraagt het hoogste belastingtarief maar liefst 50%, daar waar de vennootschapsbelasting in het KMO-tarief verlaagd werd tot 20%.

Uiteraard ontvangt u na betaling van 50% belasting én sociale lasten als eenmanszaak de netto-inkomsten privé, terwijl na de betaling de gelden nog steeds in de vennootschap zitten.

Algemeen gaat Abeka ervan uit dat het zeker het overwegen waard is om naar een vennootschap over te stappen vanaf het moment dat u € 50.000 belastbaar inkomen hebt.

Wat is er fiscaal gewijzigd in de vennootschapsbelasting?

Sinds 1 januari 2018:

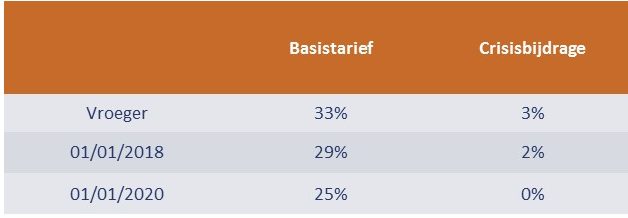

- Het basistarief in de vennootschapsbelasting is gedaald van 33% naar 29%.

- De aanvullende crisisbijdrage is verminderd van 3% naar 2%.

- De werkelijke tarieven zijn dus gedaald van 33,99% tot 29,58%.

- Vanaf 01/01/2020 verlaagt het basistarief tot 25% en wordt de crisisbijdrage tot 0% herleid.

Maar er is nog beter nieuws!!

Daar waar voorheen het KMO-tarief onder bepaalde voorwaarden (zie onze vorige artikels) ging van:

- 24,5% op de eerste schijf van € 25.000

- 31% op de schrijf van € 25.000 tot € 90.000

- 34,5% op de schijf boven € 90.000

wordt dit tarief vanaf 01/01/2018 voor KMO’s vervangen door een uniform tarief van 20%, verhoogd in 2018 en 2019 met een aanvullende crisisbijdrage van 2% en dit tot een belastbare grondslag van € 100.000. Op de belastbare grondslag boven € 100.000 zal het tarief van hogervermelde kolom gelden.

Voorheen kon men van het verlaagd tarief genieten indien:

- u een belastbare grondslag had van > € 322.500

- u een financiële vennootschap was

- u een beleggingsvennootschap was

- u een dividenduitkering deed > 13% van het gestort kapitaal bij het begin van het belastbare tijdperk

- u niet minstens aan één van de bedrijfsleiders een minimum bezoldiging van € 36.000 toekende

- u een vennootschap had, waarvan de aandelen voor > 50% in handen was van andere vennootschappen

Voortaan valt de voorwaarde van minder dan € 322.500 belastbare grondslag weg.

Elke “kleine” vennootschap zal van het tarief van 20% kunnen genieten t.e.m. een belastbare grondslag van € 100.000

U wordt als een “kleine” vennootschap bestempeld indien:

- u < 50 personeelsleden tewerkstelt

- uw jaaromzet (exclusief BTW) < 9 miljoen euro bedraagt

- uw balanstotaal < 4,5 miljoen euro bedraagt

U mag echter één van deze criteria overschrijden.

Voortaan is een dividenduitkering hoger dan 13% van het gestort kapitaal niet langer uitgesloten van het verlaagd tarief.

Voortaan dient minstens één van de bedrijfsleiders te genieten van € 45.000 bezoldiging (of minimaal gelijk aan het resultaat van het belastbaar inkomen (*) van de vennootschap indien de bezoldiging kleiner is dan € 45.000). Deze voorwaarde is niet van toepassing op kleine vennootschappen gedurende de eerste 4 boekjaren vanaf hun oprichting.

(*) belastbaar resultaat:

- bedrag waarop de vennootschapsbelasting wordt berekend na toepassing van de verschillende aftrekposten

- de vereiste minimum bezoldiging kan worden berekend door dit resultaat voor aftrek van de bedrijfsleidersbezoldiging te delen door 2

Hoe geraakt de nettowinst van de vennootschap in handen van de bedrijfsleider / aandeelhouder?

Vergeet vooral niet dat je op de algemene vergadering, gehouden vanaf 2018, recht hebt op € 640 belastingvrij dividend.

Het normale tarief van de roerende voorheffing bedraagt 30%.

Dit brengt met zich mee dat u in de toekomst, na toekenning van een dividend, een totale belastingdruk (vennootschapsbelasting én roerende voorheffing) van 40,28% zal ervaren voor de winst gerealiseerd < € 100.000 en 50,71% daarboven.

Het tarief van VVPR bis-dividenden bedraagt fasegewijs/jaar 30%, 20% en 15%.

Dit betekent in dit laatste geval een totale belastingdruk van 32% in 2020.

Worden liquidatiereserves aangelegd, dan bedraagt de totale roerende voorheffing 13,84%, wat betekent dat er slechts een totale belastingdruk in 2020 en volgende zal zijn van 30,91%.

Besluit:

- Een goede belastingplanning zal zijn vruchten afwerpen!

- Iedereen met € 50.000 belastbaar inkomen (50% PB + sociale lasten) kan een vennootschap overwegen!

- Een totale belastingdruk (vennootschapsbelasting én roerende voorheffing) van 30,91% zal tot de mogelijkheid behoren.

- Vergeet dit jaar op de algemene vergadering van uw vennootschap het € 640 belastingvrij dividend niet toe te kennen.

- Werk bij voorkeur met liquidatiereserves.

- Addertje onder het gras: de afzonderlijke aanslag bij ontoereikende bedrijfsleidersbezoldiging. Het tarief van de aanslag bedraagt in een eerste fase 5,1% (crisisbijdrage inbegrepen en vanaf 2020 wordt dit tarief verhoogd naar 10%).

(Auteur: Georges Bauwens, erkend boekhouder-fiscalist BIBF 301 85 790)