Het positieve verhaal van het betalen van sociale bijdragen zelfstandigen

Bijdragen sociale kas, een veel besproken maar vaak ook een miskend onderwerp. Hoog tijd om eens dieper in te gaan op welke uitkeringen je voor deze bijdragen terugkrijgt.

Verder lezen is de boodschap, want Abeka is ervan overtuigd dat vele zelfstandigen niet weten waar ze recht op hebben.

Bij ieder oranje onderlijnde tekst kan je doorlinken!

Bijdragen sociale kas, wat betaal je als zelfstandige?

Als zelfstandige betaal je in 2016 21,5% op je netto belastbaar jaarinkomen aan sociale bijdragen en dit tot een bedrag van 56.182,45 €. In 2017 wordt dat 21%, in 2018 wordt dit 20,5%.

Tussen 56.182,45 € en 82.795,15 € betaal je maar 14,16 % bijdragen, omdat er vanaf dat moment boven dit bedrag geen extra pensioenrechten meer verkregen worden.

82.795,16 € netto belastbaar inkomen is het wettelijk plafond, daarboven betaal je géén bijdragen meer.

Netto belastbaar inkomen wil zeggen: bruto-inkomen – beroepskosten – sociale bijdragen.

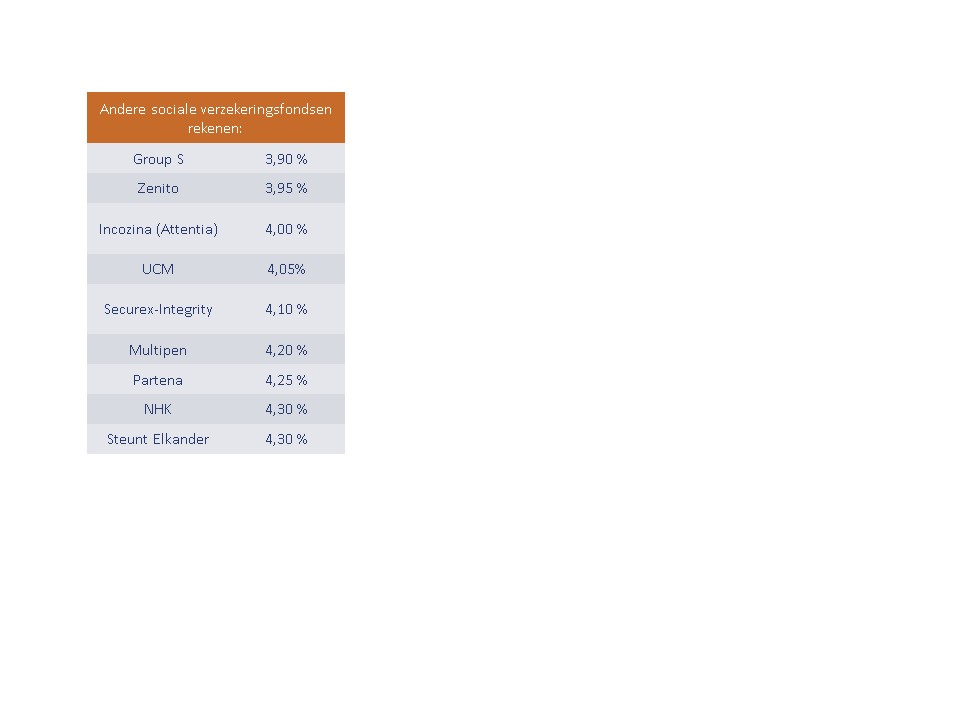

Tot hier is deze kwartaalbijdrage voor elke zelfstandige hetzelfde.Maar voor het beheer van een dossier rekent elk sociaal verzekeringsfonds beheerskosten aan. In België varieert de beheerskost, afhankelijk van het verzekeringsfonds, op uw sociale bijdrage van 3,05 % tot 4,30 %. Aansluiten of overstappen naar een sociaal verzekeringsfonds met lagere beheerskost betekent dus automatisch een forse besparing waar u niets voor hoeft te doen.

Acerta en Xerius bieden u alvast de laagste beheerskost aan, zijnde 3,05%.

Maak dus een verstandige keuze !!!!!

Bijdragen sociale kas, wat krijgt de zelfstandige er voor terug?

An Govaerts van Xerius schreef hierover een schitterende bijdrage op de Xerius-website. Wegens zijn volledigheid willen wij u dit artikel niet onthouden.

Elk kwartaal betaal je als zelfstandige sociale bijdragen. Dat doe je niet voor niets. Want voor wat, hoort wat. In ruil voor deze bijdragen krijg je uitkeringen op belangrijke momenten in je leven. Als je een kind krijgt bijvoorbeeld, of wanneer je met pensioen gaat. Akkoord, de sociale rechten van een zelfstandige verschillen van die van een werknemer. Dat is al jaren zo. Maar de kloof wordt steeds kleiner. We zetten al je rechten op een rij.

Het leven zit vol gebeurtenissen en veranderingen. Bij een aantal van die momenten horen steunmaatregelen. Rechten die je opbouwt, omdat je als zelfstandige in hoofdberoep of meewerkende partner sociale bijdragen betaalt aan een sociaal verzekeringsfonds. Ben je zelfstandige in bijberoep? Dan reken je op het sociaal vangnet via je werkgever of je uitkering: je betaalt sociale bijdragen, maar bouwt geen extra sociale rechten op.

- Je krijgt een kind

Net als een werknemer heb je recht op kraamgeld en maandelijkse kinderbijslag. Je ontvangt ook een moederschapsuitkering, hoewel die verschilt met die van een werknemer. Maar als zelfstandig werkende mama kan je ook dienstencheques aanvragen voor huishoudhulp na de geboorte van je kind.

- Je wordt ziek of je krijgt een ongeval

Als zelfstandige krijg je, net als een werknemer, een deel van je medische kosten terugbetaald via je ziekenfonds. Ben je door ziekte of ongeval tijdelijk arbeidsongeschikt? Dan krijg je – opnieuw via je ziekenfonds – arbeidsongeschiktheidsuitkeringen. Langer buiten strijd? Dan kan je een ‘gelijkstelling wegens ziekte’ aanvragen via je verzekeringsfonds. Wordt je aanvraag goedgekeurd door het RSVZ (Rijksinstituut voor de Sociale Verzekeringen der Zelfstandigen), dan behoud je je sociale rechten zonder dat je sociale bijdragen moet betalen.

- Je moet zorg dragen voor een naaste

Je wil tijdelijk stoppen met werken om voor een naaste te zorgen die ernstig ziek is? Dan krijg je steun als zelfstandige. Ook als je palliatieve zorgen geeft aan een naaste of zorgt voor een gehandicapt kind, kan je een uitkering voor mantelzorg aanvragen bij je sociaal verzekeringsfonds.

- Je zaak gaat failliet

Stop je met werken omdat je zaak failliet gaat? Een overbruggingsrecht zorgt ervoor dat je gedurende 12 maanden aanspraak kunt maken op een forfaitaire uitkering. Ben je tijdelijk gedwongen om te stoppen met werken? Bijvoorbeeld door een brand, vernieling of natuurramp? Dan kan je beroep doen op hetzelfde overbruggingsrecht.

- Je gaat met pensioen

Voor elk kwartaal dat je sociale bijdragen betaalt, bouw je pensioenrechten op. Hoe meer je verdient, hoe hoger de sociale bijdrage en hoe meer pensioen je zal hebben. Je beroepsloopbaan, de bijdragen die je hebt gestort, je leeftijd waarop je met pensioen gaat en je gezinssituatie bepalen de berekening van je maandelijks pensioen.

Kloof met werknemers verkleint

Over het onderscheid tussen het statuut van een werknemer en dat van een zelfstandige zijn al boeken vol geschreven. Maar is het verschil in sociale rechten vandaag nog zo groot? Recente aanpassingen in het socialezekerheidsstelsel maken de kloof steeds kleiner. Een positieve trend, die zelfstandigen de laatste jaren steeds meer bescherming biedt.

Recente maatregelen?

- Sinds 2014 is de maandelijkse kinderbijslag volledig gelijkgesteld. Zelfstandigen en werknemers krijgen dus evenveel.

- Vanaf 1 augustus 2016 wordt het minimumpensioen voor zelfstandigen volledig gelijkgeschakeld met dat van werknemers. Het minimaal gezinspensioen was al eerder gelijkgesteld, nu volgen ook het minimale alleenstaandenpensioen en het overlevingspensioen.

- Momenteel ligt er een plan op de regeringstafel om de moederschapsrust voor zelfstandige vrouwen op te trekken tot 12 weken. Wordt ongetwijfeld vervolgd!

Verschil in sociale bedrijgen?

Als zelfstandige betaal je de sociale bijdragen per kwartaal aan een sociaal verzekeringsfonds. Dat is een belangrijk verschil met een werknemer die elke maand automatisch de sociale bijdragen van zijn brutoloon ziet gaan.

| Zelfstandigen | Werknemers |

| Hoeveel sociale bijdragen je betaalt, is afhankelijk van je jaarinkomen en onder welk statuut je werkt.Tot voor kort betaalde je als gevestigde zelfstandige 22% van je netto belastbaar jaarinkomen aan sociale bijdragen. Dankzij de taxshift betaal je in 2018 nog 20,5%. Die daling gaat geleidelijk: dit jaar draag je nog 21,5% bij, in 2017 nog 21%. | Je persoonlijke sociale bijdragen liggen vast: er wordt maandelijks 13,07% van je brutoloon afgehouden. Daarnaast betaalt je werkgever ook nog ongeveer 35% patronale socialezekerheidsbijdragen. |

(Auteur: Georges Bauwens, erkend boekhouder-fiscalist BIBF 301 85 790, met dank voor de bijdrage van Xerius)