Vanaf 1 april 2016 vernieuwing van KMO-portefeuille. Maak er zeker gebruik van!!!

Vanaf 1 april krijgt u:

- meer opleidingsbudget;

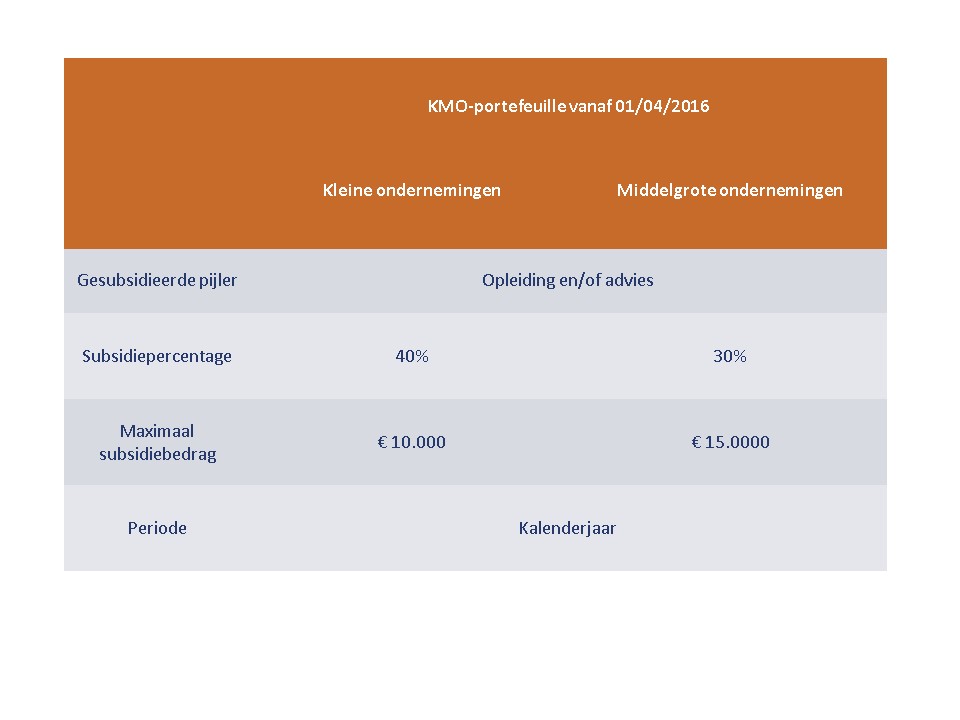

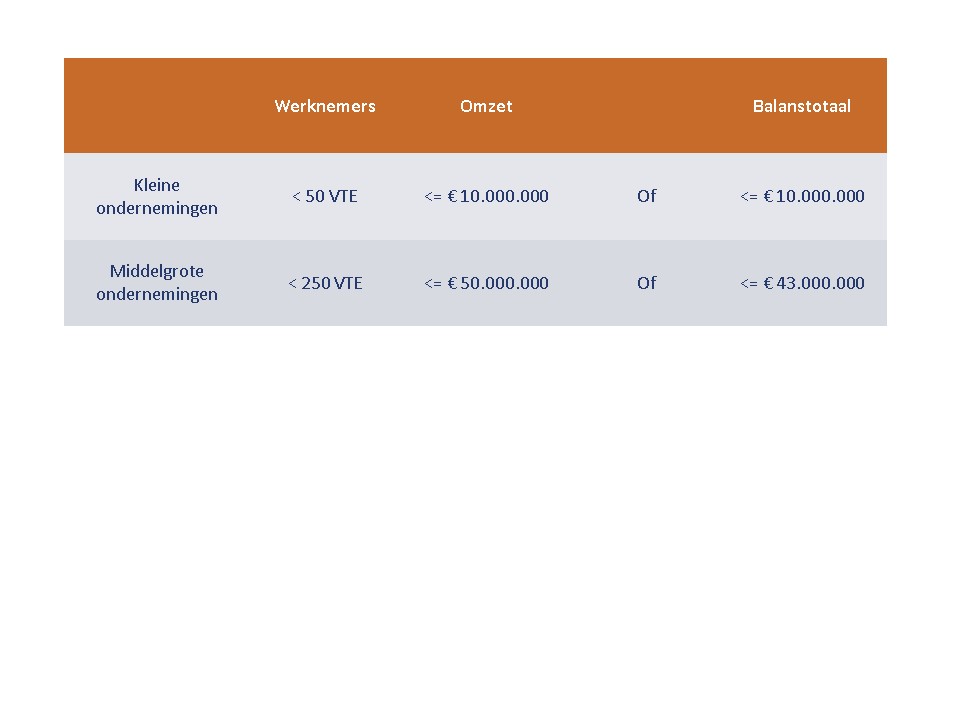

- kleine ondernemingen (< 50 VTE – omzet ≤ € 10.000.000 of balanstotaal ≤ € 10.000.000): subsidie opgetrokken tot € 10.000;

- middelgrote ondernemingen: subsidie opgetrokken tot € 15.000;

- kleine ondernemingen: steunpercentage 40%;

- middelgrote ondernemingen: steunpercentage van 50% naar 30%;

- de pijlers opleiding, advies, advies Internationaal Ondernemen en Technologieverkenning worden samengebracht onder één noemer: opleiding en/of advies;

- er komt een vernieuwde aanvraag via een vernieuwde en intuïtief te gebruiken website;

- als een onderneming zijn ondernemingsnummer aanmeldt, zal vastgesteld worden of het een kleine onderneming, KMO of grote onderneming is;

- de beperking van de subsidie tot € 45 per opleidingsuur/ cursist wordt afgeschaft;

- het aangevraagde bedrag is inclusief catering;

- het subsidiebedrag dat wordt gebruikt vanaf 1 januari 2016, zal op 1 april 2016 verrekend worden;

- Bij een steunaanvraag:

- vóór 1 april 2016: krijg je nog 50% subsidie, maximaal € 2.500 (project € 5.000)

- na 1 april 2016: 40% of 30% subsidies, maximaal € 10.000 ( project max. € 25.000) of € 15.000 (project max. € 50.000).

Samenvattende tabellen:

Subsidiebedragen?

Wat zijn de criteria voor de groottebepaling?

Meer informatie: www.kmo-portefeuille.be

Telefoon: 1700

Emailadres: kmo-portefeuille@vlaanderen.be

Tip: maak gebruik van deze subsidie!

(Auteur: Georges Bauwens, erkend boekhouder-fiscalist BIBF 301 85 790)

ondernemers. Dit zijn de eerstvolgende data in de Voorkempen (Vlassak-Verhulst, Moerstraat 53, 2970 Schilde):

ondernemers. Dit zijn de eerstvolgende data in de Voorkempen (Vlassak-Verhulst, Moerstraat 53, 2970 Schilde):