Zomerakkoord 2017: sociale maatregelen voor de zelfstandigen

De regering keurde op 26 juli een pakket hervormingen goed. Daarin zitten enkele maatregelen die het sociaal statuut van de zelfstandigen verbeteren.

Een verlaging van de sociale bijdragen in de eerste 2 startersjaren, 500 euro vrij van bijdragen en belastingen voor specifieke activiteiten, halvering van de carensperiode bij ziekte, afschaffing van de eenheid van loopbaan bij pensioen,… Het zomerakkoord had heel wat in petto.

Hierna volgt een overzicht. Deze maatregelen gaan in vanaf 2018, tenzij anders aangegeven.

Sociale bijdragen:

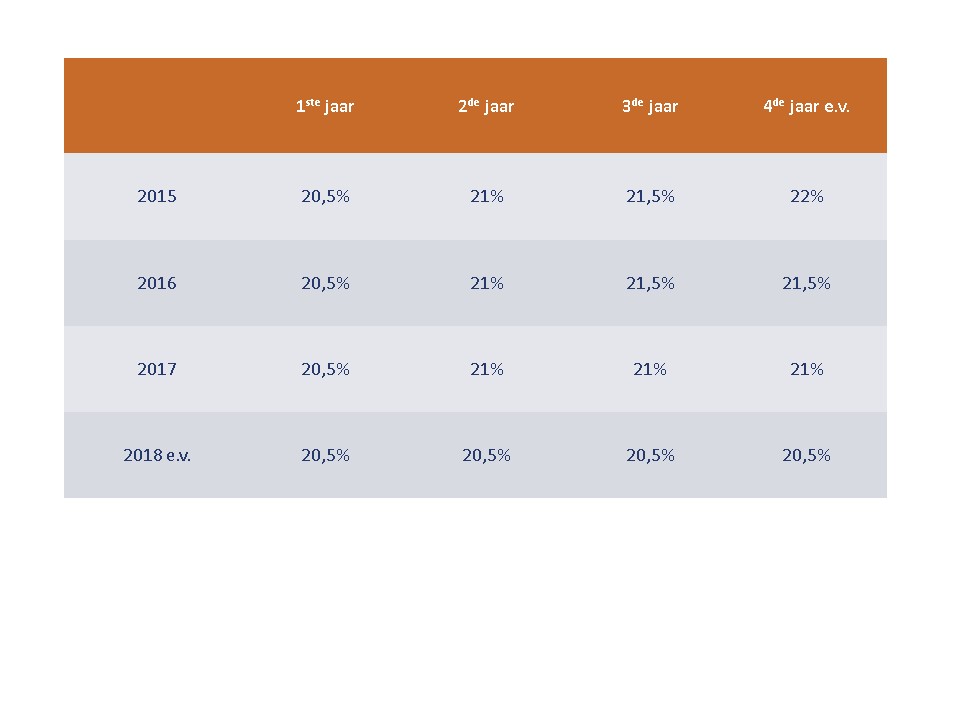

- Nu betalen beginnende zelfstandigen in hoofdberoep 20,5 procent van hun inkomsten het eerste jaar, met een minimum van 681,43 euro per kwartaal (forfaitair geschat op netto-beroepsinkomsten 13.296,45 euro per jaar)

- De sociale bijdragen in de eerste twee startjaren worden verlaagd. Op basis van het barema van 2017 zou dat geven:

– eerste jaar: 1/3 van de minimumbijdrage of 234,07 euro per kwartaal (incl. beheerskosten);

– tweede jaar: 2/3 van de minimumbijdrage of 468,14 euro per kwartaal (incl. beheerskosten).

Vrijetijdswerk social profit en deeleconomie:

- Wie minstens 80 % in hoofdberoep werkt – ook een zelfstandige – zal via ‘vrijetijdswerk’ tot 500 euro per maand of 6.000 euro per jaar kunnen bijverdienen zonder belastingen of sociale bijdragen te betalen. Het moet gaan over specifieke functies in de social profit (sportcoach, scheidsrechter, naschoolse kinderopvang, dirigent van het plaatselijk koor, inslapen bij mindervaliden, lesgever bij een cultureel-educatieve organisatie, seingever bij evenementen, …).

- Idem voor activiteiten in de deeleconomie (erkende internetplatformen), al geldt daar de 80 %-werknorm niet.

- Idem voor ‘burger-tot-burger activiteiten’. Dit concept moet de regering nog wel uitwerken.

Ziekteverzekering:

- Bedienden hebben gedurende de eerste 30 dagen van hun ziekte recht op gewaarborgd loon. Dit geldt ook voor arbeiders. Zelfstandigen hebben dit nu niet.

- De carensmaand, namelijk de niet-vergoedbare periode, in de verzekering arbeidsongeschiktheid voor zelfstandigen, wordt gehalveerd. De arbeidsongeschikt erkende zelfstandige zal dus recht hebben op een uitkering na 14 dagen.

- De bedragen die zullen uitgekeerd worden zijn: alleenstaande 44,95 euro, samenwonende 34,47 euro, met gezinslast 56,17 euro.

Pensioenen:

- Het minimumpensioen van de werknemers verhoogt met 0,7 % voor gepensioneerden met volledige loopbaan. Traditioneel volgt dan ook een verhoging voor de zelfstandigen.

- De eenheid van loopbaan in de pensioenberekening wordt geschrapt. Men berekent pensioen nu op maximum 45 jaar, ook al heeft men langer gewerkt. Een loopbaan van 46/45 of hoger wordt dus mogelijk. Voor gelijkgestelde dagen boven de eenheid zal er echter geen pensioenrecht zijn, tenzij ze voordeliger uitvallen dan de gewerkte dagen.

- Vanaf 2019 wil de regering sleutelen aan de gelijkgestelde periodes zodat die minder pensioen opleveren dan de actieve periodes.

- Vanaf 2019 zal er ook een systeem van deeltijds pensioen ingevoerd worden, zowel voor werknemers als voor zelfstandigen. Men kan dan deeltijds blijven werken en dus pensioenrechten blijven opbouwen.

(Auteur: Georges Bauwens, erkend boekhouder-fiscalist BIBF 301 85 790)