De regering heeft in 2021 een akkoord bereikt over de vergroening van de mobiliteit. Ondertussen zou deze maand ook het wetsontwerp goedgekeurd zijn, maar als goede Belg wachten wij ongeduldig op de publicatie van deze wet in het Belgisch Staatsblad.

In de toekomst zullen alleen de kosten van auto’s die geen CO2 uitstoten, fiscaal aftrekbaar zijn. Er komen stimulansen voor bedrijven en particulieren om laadpalen te installeren. Daarnaast wordt ook het mobiliteitsbudget uitgebreid en versoepeld.

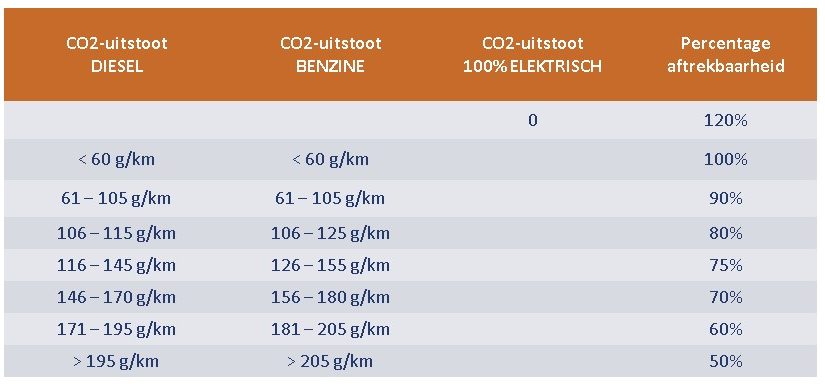

Momenteel zijn autokosten, zowel in de vennootschaps- als in de personenbelasting, slechts beperkt aftrekbaar in functie van het brandstoftype (benzine, diesel,…) en de CO2-uitstoot van het voertuig. Sinds aanslagjaar 2021 wordt het aftrekpercentage bepaald aan de hand van de gramformule:

Aftrekpercentage = 120% – (0,5% x coëfficiënt brandstoftype x gram C02/km)

De aftrek kan nooit lager zijn dan 50%, maar ook niet meer dan 100%, met uitzondering van voertuigen met een CO2-uitstoot hoger dan 200 g/km waarvoor het aftrekpercentage is gelimiteerd tot 40%. In de personenbelasting is een uitzondering voorzien voor voertuigen die zijn aangeschaft voor 1 januari 2018 die minimum voor 75% aftrekbaar blijven. Brandstofkosten volgen voortaan hetzelfde regime als de autokosten en zijn niet langer standaard 75% aftrekbaar.

De grootste fiscale impact zal gelden vanaf inkomstenjaar 2026 (aanslagjaar 2027) vermits er dan een volledig aftrekverbod geldt voor nieuwe auto’s die nog CO2 uitstoten. Voor auto’s die geen CO2-uitstoot hebben (elektrische auto’s of auto’s op waterstof) en die aangekocht zijn in 2026, blijft de kostenaftrek van 100% gelden. Voor wagens die aangekocht zijn vanaf 1 januari 2027 is er een daling als volgt:

- 95% indien het een in 2027 aangekocht, geleased of gehuurd voertuig betreft;

- 90% indien het een in 2028 aangekocht, geleased of gehuurd voertuig betreft;

- 82,5% indien het een in 2029 aangekocht, geleased of gehuurd voertuig betreft;

- 75% indien het een in 2030 aangekocht, geleased of gehuurd voertuig betreft;

- 67,5% indien het een in 2031 aangekocht, geleased of gehuurd voertuig betreft;

Overgangsregeling vanaf 2023 – aftrek begrensd en afgebouwd:

- voor wagens die worden aangekocht, geleased of gehuurd vanaf 1 juli 2023 tot 31 december 2025 blijft de bestaande regeling nog ‘tijdelijk’ geldig met dien verstande dat er enkele bijkomende aftrekbeperkingen zullen gelden:

- het minimum aftrekpercentage van 40% of 50% valt weg en het maximumpercentage van 75% (Aj 2026) wordt verlaagd tot 50% vanaf aanslagjaar 2027 (boekjaar vanaf 01/01/2026);

- 25% maximale fiscale aftrek vanaf aanslagjaar 2028 (aanvang boekjaar op 01/01/2027);

- 0% fiscale aftrek vanaf aanslagjaar 2029 (aanvang boekjaar op 01/01/2028);

- voor voertuigen die vóór 1 juli 2023 zijn aangekocht, blijft de gramformule m.b.t. kostenaftrek onbeperkt in de tijd behouden.

Wij kunnen de beslissing over de vergroening van het wagenpark wel begrijpen, maar een administratieve vereenvoudiging is het weer zeker en vast niet.

Wenst U toch nog een wagen op fossiele brandstof en de huidige fiscale aftrekregeling behouden voor de toekomst, dan is het noodzakelijk om de nieuwe personenwagen aan te schaffen vóór 01 juli 2023!

(Auteur: Edwin Van Lommel – Fiscaal Accountant 11308681 – 30/11/2021)