Zal de KMO mee de Belgische putten dempen?

Tijdens de regeringsonderhandelingen op het federale niveau lekte er in de media en op sociale media informatie uit over de supernota De Wever. Deze informatie is zorgwekkend voor de fiscale toekomst van de Belgische KMO omdat er toch een aantal belastende maatregelen in worden voorgesteld zoals ondermeer:

- de afschaffing van de liquidatiereserve?

- uitdoving van de VVPR-bis regeling (verminderd tarief 15% roerende voorheffing dividend)?

- verhoging roerende voorheffing op liquidatiereserves na sperperiode 5 jaar?

- inperking van het DBI-regime?

- interne meerwaarden en aandelenverkoop belastbaar aan 33%?

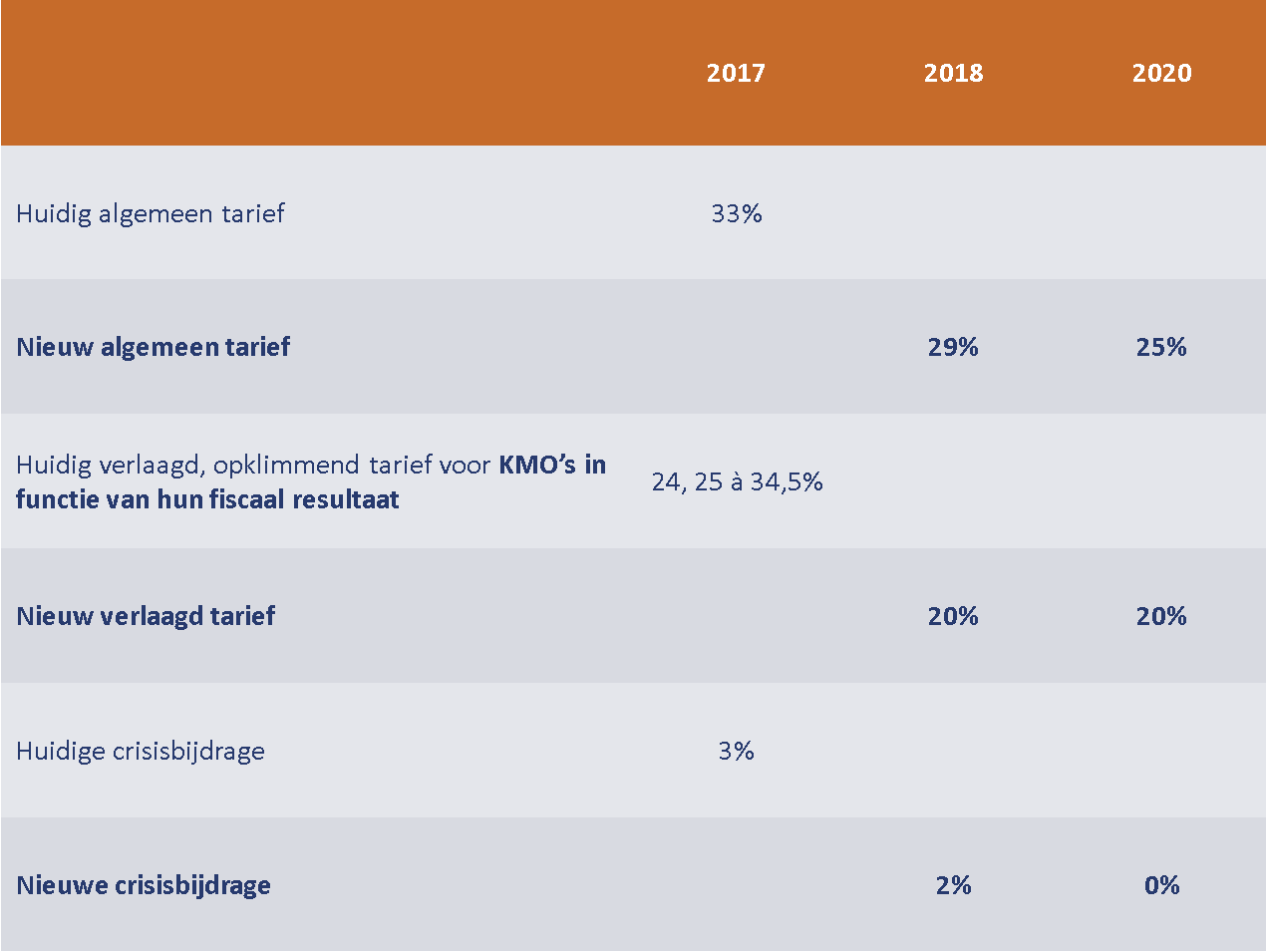

- verhoogd minimumloon bedrijfsleiders voor toepassing verlaagd tarief vennootschapsbelasting (45 Keur naar 50 keur met jaarlijkse indexatie)?

- herwaardering voordellen alle aard (belasten op de werkelijke waarde van het voordeel)?

- beperking fiscale voordelen aandelenopties en warranten?

- inperking kader kosten eigen aan de werkgever?

- zwaardere belasting op tankkaarten?

- belasting op meerwaarde aandelen?

Het weze gezegd dat een invoering van dergelijke maatregelen fiscaal en financieel een aanzienlijke impact zullen hebben op de KMO-vennootschappen en aandeelhouders van deze vennootschappen.

De compensaties dewelke men zal bekomen in de personenbelasting ten gevolge de verlaging van de fiscale druk op arbeid kunnen nooit de hoger vermelde maatregelen compenseren.

Wij zijn er van overtuigd dat een grondige hervorming van de fiscaliteit (tabula rasa!) noodzakelijk is en houden er rekening mee dat dit een financiële impact zal hebben op de KMO-vennootschappen.

Maar voor de inspanningen die gevraagd worden van de KMO-vennootschappen hoort een tegenprestatie en het minste wat gevraagd of geëist kan worden is ons inziens het volgende:

- meer rechtszekerheid

- meer rechten voor de belastingplichtige

- meer beheer van de overheidsmiddelen als een goed huisvader

- minder overheid

- minder overheidsbeslag

- minder rechten voor de fiscus

- minder regelneverij

Wellicht zullen deze zaken niet mee genomen worden in de hervormingen en zullen de rechten van de belastingplichtige verder beknot worden. Een spijtige tendens die de laatste jaren overduidelijk is!

Een aanvullende belasting van de inkomsten moet immers gerechtvaardigd blijven in de wetenschap dat de Belgische KMO één van de steunpilaren is van onze welvaart.

Dus hopelijk geen tsunami aan vereffeningen na het regeringsakkoord en een fiscale hervorming die billijk is en rekening houdt met de verzuchtingen van de belastingplichtige.

Een gewaarschuwd KMO zal wellicht al zijn reserves aan het uitkeren zijn die vandaag nog aan een verminderd tarief roerende voorheffing kunnen uitgekeerd worden. Men kan ze geen ongelijk geven en anderzijds goed voor de huidige positie van de schatkist.

(Auteur: Edwin Van Lommel – Fiscaal Accountant 11308681 – 27/09/2024)