De personenwagen anno 2026 en volgende in de vennootschapsbelasting?

De fiscale weg voor personenwagens in de vennootschapsbelasting moet alsmaar groener en de boodschap van de overheid is glashelder. Wie niet volgt krijgt geen fiscale voordelen meer.

Alle niet-emissievrije personenwagens aangekocht vanaf 01/01/2026 zullen geen fiscale aftrek meer genieten in de vennootschapsbelasting. Dit impliceert dat enkel de kost van de wagen die overeenstemt met het belastbare voordeel alle aard in de personenbelasting nog wordt aanvaard. Het saldo van de kosten is niet langer fiscaal aftrekbaar in de vennootschapsbelasting!

Voor elektrische voertuigen is het ondertussen ook duidelijk:

- Aankoop/huur/lease 2026 en voorgaande jaren 100% fiscaal aftrekbaar

- Aankoop/huur/lease 2027 95% fiscaal aftrekbaar

- Aankoop/huur/lease 2028 90% fiscaal aftrekbaar

- Aankoop/huur/lease 2029 82,50% fiscaal aftrekbaar

- Aankoop/huur/lease 2030 75% fiscaal aftrekbaar

- Aankoop/huur/lease 2031 67,50% fiscaal aftrekbaar

Deze toekomstige daling van de aftrek voor elektrische voertuigen heeft al veel minder te maken met de vergroening van het wagenpark maar is eerder een voorzorg voor de schatkist en het innen van belastingen.

Voor de niet-emissievrije personenwagens (aankoop/huur/lease in de periode vanaf 01/07/2023 tot en met 31/12/2025) is er voorzien in een uitdoofscenario qua fiscale aftrek. De aftrek van deze wagens zal geschieden op basis van de gekende gramformule maar met een maximum van:

- Aj 2026 – boekjaar 2025: maximum 75%

- Aj 2027 – boekjaar 2026: maximum 50%

- Aj 2028 – boekjaar 2027: maximum 25%

- Aj 2029 – boekjaar 2028: 0%

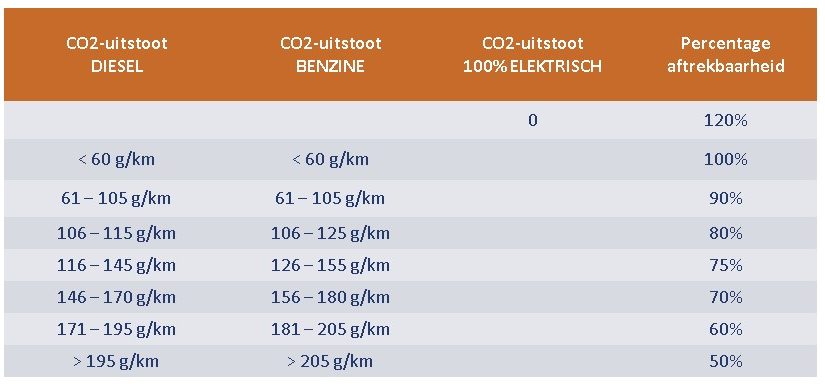

Voor wagens die werden aangekocht vóór 01/07/2023 wijzigt er niets en blijft de oude aftrekregeling op basis van de gramformule bestaan:

- 120% – (0,5% x een coëfficiënt x aantal gram CO2 per kilometer)

De aftrekregeling inzake personenwagens is een onontwarbaar kluwen geworden. Wat ooit een eenvoudige regel was (75% aftrek), is geëvolueerd tot een complex labyrint en in de praktijk een bron van administratieve overlast die constante waakzaamheid vereist.

En wat als onze Europese auto-industrie een duwtje in de rug kan gebruiken en/of de elektriciteitsnetwerken falen?

Terug naar af of vragen we dan Marc Coucke om een filmpje te maken?

(Auteur: Edwin Van Lommel – Fiscaal Accountant 11308681 – 24/02/2026)