Minder personenbelasting betalen voor Aj 2023?

Het jaareinde 2022 komt in zicht en het kalenderjaar 2022 is de basis voor uw afrekening personenbelasting Aj 2023. Noteer dat u voor het einde van het jaar 2022 nog diverse handelingen kan stellen om de afrekening personenbelasting te optimaliseren en/of te reduceren.

Hierbij denken wij vooral aan de volgende handelingen dewelke aanleiding geven tot belastingverminderingen en/of fiscale aftrek:

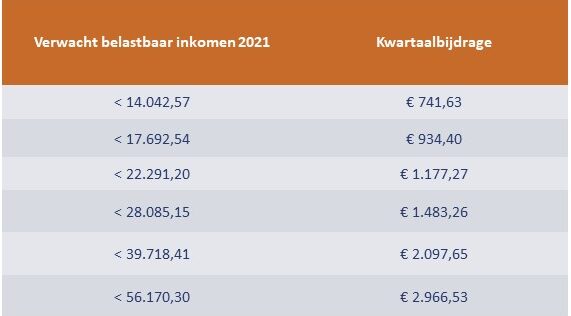

- Optimaliseer uw verschuldigde sociale bijdragen 2022 en betaal de correcte sociale bijdragen voor inkomstenjaar 2022 vóór 25/12/2022. De betaalde sociale bijdragen 2022 kunnen immers integraal in mindering worden gebracht van het belastbare inkomen. De integrale betaling van de sociale bijdragen 2022 is immers ook de voorwaarde opdat uw betaalde VAPZ-bijdrage 2022 fiscaal aftrekbaar zal zijn.

- Pensioensparen tot een bedrag van 990 euro levert u een belastingvoordeel op van 30% of 297 euro. Doet U meer dan 990 euro pensioensparen, maar beperkt tot de grens van 1.270 euro, dan moet u rekening houden met het gegeven dat het belastingvoordeel slechts 25% bedraagt.

- Wordt de korf lange termijnsparen niet langer gevuld door hypothecaire leningen, dan heeft u de mogelijkheid om een aanvullend pensioen op te bouwen door middel van een fiscale levensverzekering. Het maximale bedrag is afhankelijk van uw beroepsinkomen (tot 2.350 euro) en de betaalde premies geven recht op een belastingvermindering van 30%.

- De investering in een laadpaal bij de woning vóór 31/12/2022 zal u een persoonlijk belastingvoordeel opleveren van 45%. Het maximale belastingvoordeel voor 2022 bedraagt 1.750 euro per belastingplichtige en per laadstation. Het maximale belastingvoordeel stemt dus overeen met een investering van 3.888,89 euro. Meer info vindt u in deze link.

- Giften van minstens 40 euro aan erkende instellingen geven recht op een belastingvermindering van 45%.

- Koop nog aanvullende dienstencheques en geniet een belastingvermindering van 20%. Het maximale bedrag van de aankoop dat in aanmerking komt voor de belastingvermindering bedraagt 1.566 euro. Meer info vindt u hier.

- Sluit een rechtsbijstandsverzekering af die in aanmerking komt voor fiscale aftrek en geniet een maximale belastingvermindering van 124 euro. Meer info vindt u in deze link.

- Investeer in een startende kleine onderneming of een klein groeibedrijf en geniet belastingverminderingen van 25 tot 45%. Meer info vindt u hier.

(Auteur: Edwin Van Lommel – Fiscaal Accountant 11308681 – 19/12/2022)