Betalingsuitstel voor diverse belastingen, lasten en sociale bijdragen!

Rekening houdende met de energiecrisis werd er door de overheid betalingsuitstel gegeven op diverse domeinen.

Inzake personen- en vennootschapsbelasting voor AJ 2022 wordt de standaard betalingstermijn verlengd van 2 maanden naar 4 maanden. Meer info vindt u hier.

De bedrijfsvoorheffing voor het 4e kwartaal mag ook 2 maanden later betaald worden. Zie hier voor meer info.

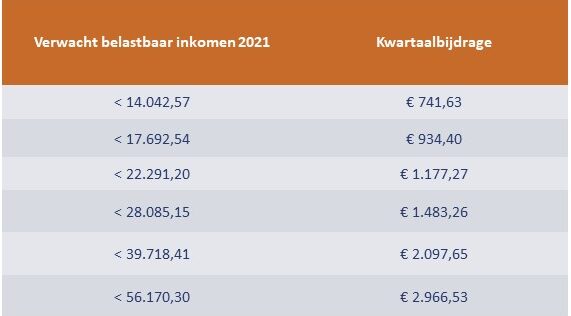

De verschuldigde sociale bijdrage voor vennootschappen 2022, dewelke normaal verschuldigd is vóór 30 juni, is slechts betaalbaar tegen 30/12/2022. Dit verklaart tevens de laattijdige verzending van de afrekeningen dit jaar. Noteer alvast dat er geen verhoging is van deze sociale bijdrage 2022 in vergelijking met de voorgaande jaren.

Inzake de sociale bijdragen van de zelfstandigen voor het 4e kwartaal 2022 kan er ook uitstel gevraagd worden tot en met 15/12/2023. Ons inziens geen aanrader aangezien dit uitstel een onmiddellijke impact heeft op de verschuldigde personenbelasting over inkomstenjaar 2022 en de berekeningsbasis van de voorlopige sociale bijdragen 2025. Indien u toepassing wenst te maken van dit uitstel dient u er tevens rekening mee te houden dat de betaalde VAPZ-premies voor 2022 fiscaal niet aftrekbaar zijn. De betaalde VAPZ-premies zijn immers enkel fiscaal aftrekbaar op voorwaarde dat alle sociale bijdragen voldaan zijn! Meer info met betrekking tot dit uitstel voor de sociale bijdragen vindt u op de website van RSVZ.

(Auteur: Edwin Van Lommel – Fiscaal Accountant 11308681 – 29/11/2022)