Bang voor de erfbelasting? Waarom geen successieverzekering?

U denkt liever (nog) niet aan successieplanning? Dan adviseert Abeka u om uw rechtstreekse erfgenamen tegen al te hoge erfbelastingen te beschermen door een successieverzekering af te sluiten.

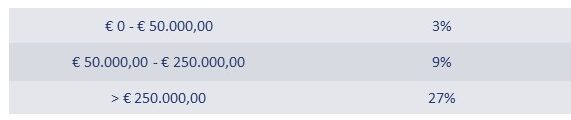

De tarieven van de erfbelasting in rechte lijn, dit wil zeggen naar uw kinderen toe, tussen echtgenoten en tussen wettelijk samenwonende partners zijn de volgende:

De bovenstaande tarieven zijn van toepassing per erfgenaam in de rechte lijn en worden nog eens afzonderlijk toegepast op het roerend vermogen enerzijds en het onroerend vermogen anderzijds in de nalatenschap.

Teneinde de erfbelasting te reduceren, kunt u er bij leven al voor zorgen dat u zoveel mogelijk erfgenamen (lees: kinderen) nalaat 😊. Hoe meer erfgenamen, hoe beter de belastingdruk verdeeld wordt. Als u er dan ook nog voor zorgt dat uw nalatenschap uit zowel roerend als onroerend vermogen bestaat, dan heeft u mogelijk en zonder er bij stil te staan reeds een mooie successieplanning uitgewerkt.

Heeft u echter maar één of een zeer beperkt aantal erfgenamen en een aanzienlijk vermogen, dan kan de erfbelasting serieus oplopen. Alles wat uw kind dan erft als totaal roerend of als onroerend meer dan € 250.000,00, zal dan belast worden aan een tarief van 27% erfbelasting. Wanneer de nalatenschap voornamelijk aandelen en onroerende goederen erft, is het niet evident de erfbelasting op korte termijn te betalen. Uw nalatenschap zal dan op korte termijn de aandelen of een onroerend goed mogelijk ten gelde moeten maken om de verschuldigde erfbelasting te voldoen. Het spreekt voor zich dat dit niet altijd voordelig is.

Veel verzekeraars bieden een verzekering aan tegen overlijden. De verzekeraar zal in dat geval een vooraf bepaald kapitaal uitbetalen waarmee de verschuldigde erfbelasting kan worden voldaan. De premie is ondermeer afhankelijk van het uit te keren bedrag in geval van overlijden en van de leeftijd van de persoon op wiens hoofd de verzekering wordt afgesloten. Bij de meeste verzekeraars kan u een polis overlijden maar afsluiten tot aan een bepaalde leeftijd maar dit geeft u in een later stadium de mogelijkheid om een definitieve planning uit te werken via testament, huwelijksovereenkomst, schenking, ….

Ook een oplossing via uw IPT-verzekering is niet uitgesloten.

TIP: Indien de erfgenamen de verzekering afsluiten op het hoofd van de erflater en de premies betalen met eigen middelen, dan wordt het uitgekeerde kapitaal niet mee opgenomen in de nalatenschap!

(Auteur: Bruno Van De Poel, Kredietexpert en KMO-adviseur – 30/03/2021)