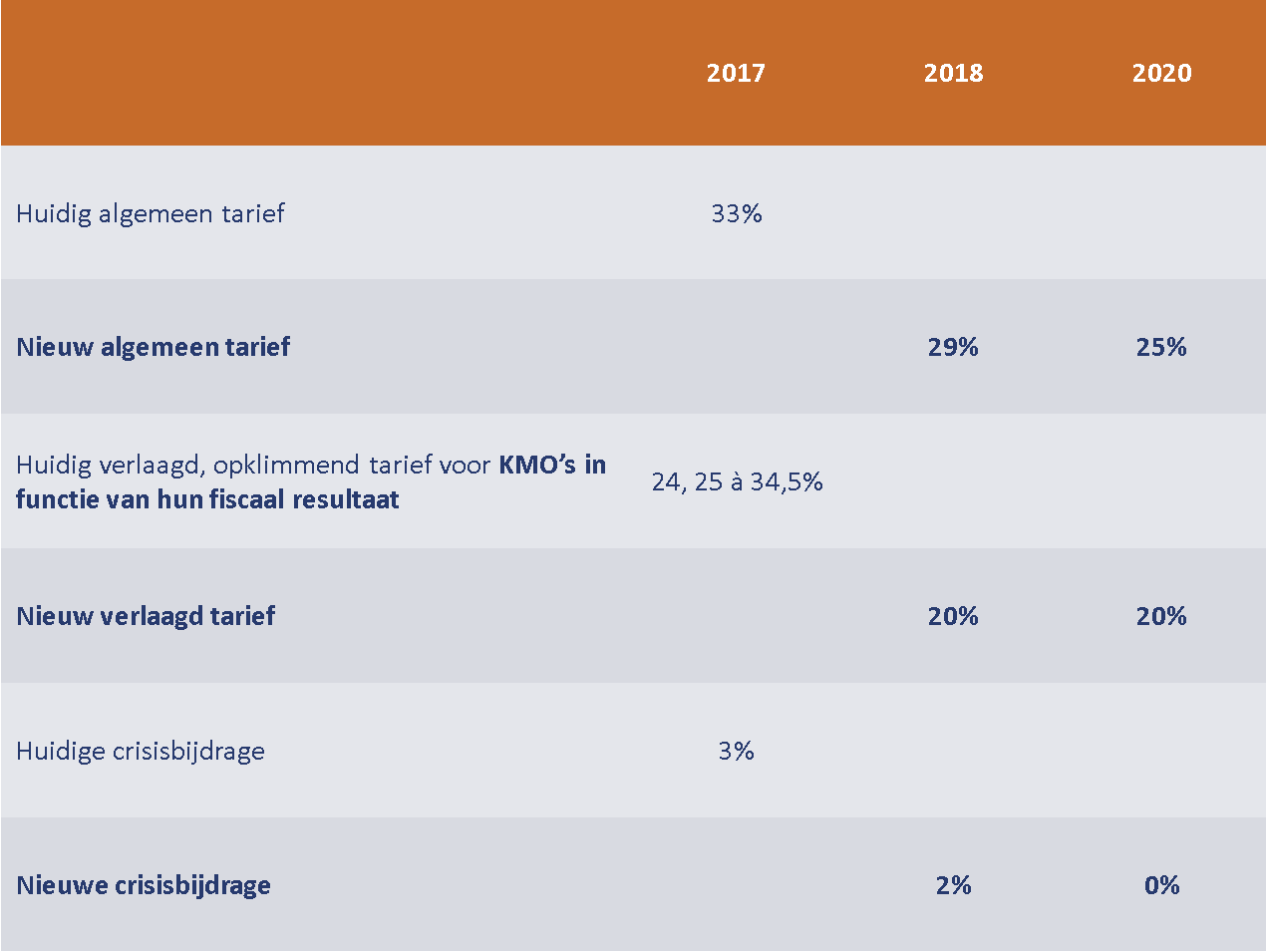

Meerwaarden op belangrijke deelnemingen/participaties vanaf 01/01/2026 belastbaar in de personenbelasting!

Tot eind 2025 zullen meerwaarden op belangrijke deelnemingen/participaties in vennootschappen in de meeste gevallen vrij zijn van een meerwaardebelasting in de personenbelasting.

Vanaf 01/01/2026 wijzigt dit ten gevolge het zomerakkoord 2025 en zullen de meerwaarden op belangrijke participaties/deelnemingen (doorgaans > 20%) die u persoonlijk realiseert belastbaar worden in de personenbelasting.

De tarieven van de meerwaardebelasting zijn als volgt:

- 0 – 1.000.000 € meerwaarde vrijgesteld

- 1.000.001 – 2.500.000 1,25%

- 2.500.001 – 5.000.000 2,50%

- 5.000.001 – 10.000.000 5,00%

- Boven 10.000.000 € 10,00%

Indien er in de toekomst belangrijke meerwaarden verwacht worden op uw deelnemingen/participaties is het aangewezen om een waardering van deze aandelen per 31/12/2025 te laten maken door een onafhankelijke deskundige.

De waarderingsformule voorzien in de wet, zijnde eigen vermogen + 4 x EBITDA zou immers ver kunnen afwijken van de uiteindelijke waardering van uw deelneming/participatie per 31/12/2025.

Wenst u in de toekomst geen fiscale betwistingen omtrent de omvang van de belastbare meerwaarde dan is het dus aangewezen om begin 2026 een onafhankelijke deskundige aan het werk te zetten.

(Auteur: Edwin Van Lommel – Fiscaal Accountant 11308681 – 26/09/2025)