Vanaf 1 januari 2016: geen werkgeversbijdrage op de eerste aanwerving voor onbepaalde duur en vermindering op de volgende vijf aanwervingen

Het voorstel zal in werking treden op 01/01/2016. Het gaat om twee maatregelen:

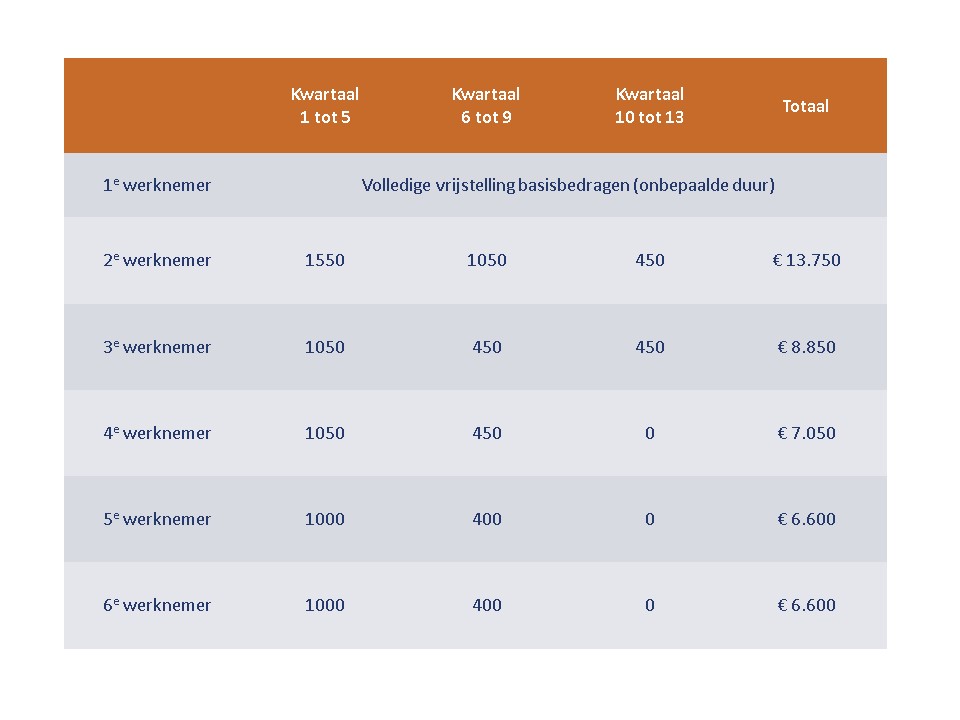

- Levenslange vrijstelling van werkgeversbijdragen op de eerste werknemer die in dienst wordt genomen in de komende 5 jaar.

- Vermindering van de sociale bijdragen voor de 2de tot de 6de aanwerving. De huidige voordelen die betrekking hadden op de 1ste, 2de, 3de, 4de en 5de aanwerving worden respectievelijk verschoven naar de 2de, 3de, 4de, 5de en 6de aanwerving. De verminderingsbijdragen hierna vermeld zijn maximumforfaits die toegekend worden bij voltijdse tewerkstelling en bij volledige kwartaalprestaties.

Opmerkingen:

- Deze informatie is onder voorbehoud, omdat de definitieve wetteksten nog niet beschikbaar zijn (dd. 07/12/2015). Na de publicatie wordt dit artikel dan ook aangepast.

- De doelgroepvermindering mag slechts toegepast worden op voorwaarde dat de werknemer minstens 27,5% prestaties bereikt in het betrokken kwartaal (voor personeel dat deeltijds werkt en horecapersoneel is dit geen voorwaarde).

- Bij deeltijdse tewerkstelling worden deze verminderingen geprorateerd.

- Voor 2016 mag de werkgever wel de verhoogde verminderingsbijdragen toepassen voor zijn werknemers die in dienst kwamen in 2015, maar enkel voor het resterend aantal kwartalen.

- Om de levenslange vrijstelling 1e werknemer te kunnen genieten, moet u een “nieuwe werkgever” zijn. Dit wil zeggen:

– nooit een werknemer in dienst gehad

– sedert tenminste 4 opeenvolgende kwartalen voorafgaand aan het kwartaal van indienstneming, niemand in dienst gehad - Er zullen garanties worden ingebouwd om misbruiken te vermijden.

- Vanaf 2017 zouden deze bedragen nog verhoogd worden.

(Auteur: Georges Bauwens, erkend boekhouder-fiscalist BIBF 301 85 790)